![]() باب الضمان

باب الضمان

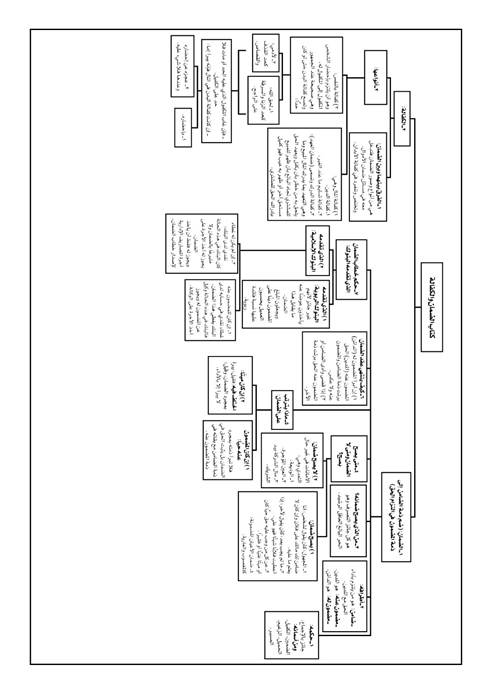

ضمُّ ذمة الضامن إلى ذمة المضمون عنه في التزام الحق. فيثبت في ذمتهما جميعًا، ولصاحب الحق مطالبة من شاء منهما. ويقال عنه: ضمين، وكفيل، وحميل، وزعيم، ويقال أيضًا: صبير.

إذا كان لأحد الناس حق في ذمة آخر؛ كأن يكون له دين في ذمته، أو ثمن سلعة في ذمته كذلك، وأراد صاحب الحق أن يستوثق لدينه، فإنه يطلب منه أن يحضـر شخصًا آخر يضمنه، وبذلك يكون هذا الآخر (الضامن) مسؤولًا عن الدين؛ لأنه ضم ذمته إلى ذمة المدين في الالتزام بسداد الحق الذي عليه.

الضمان ثابت بالكتاب والسنة والإجماع:

أما (الكتاب): فقوله تعالى: ﴿ قَالُوا نَفْقِدُ صُوَاعَ الْمَلِكِ وَلِمَنْ جَاءَ بِهِ حِمْلُ بَعِيرٍ وَأَنَا بِهِ زَعِيمٌ ﴾ [يوسف:72]. أي: ضامن.

وأما (السنة): فعن أبي أمامة رضي الله عنه قال: سمعت رسول الله ﷺ في خطبة الوداع يقول: «العارية مؤداة، والمنحة مردودة، والدين مقضـي، والزعيم غارم»[1].

ومعني «الزعيم»: الضامن. و«العارية»: ما يستعيره الإنسان من الآخر، و«المنحة»: ما يمنحه الرجل غيره؛ من أرض يزرعها، أو شاة يحلُبها فإنها ترد لصاحبها بعد ذلك.

وأما (الإجماع): فقد أجمع المسلمون على جواز الضمان في الجملة، وإنما اختلفوا في بعض الفروع.

![]() لا بد من ضامن، ومضمون عنه، ومضمون له، أما الضامن: فهو الذي يلتزم بأداء الحق مع المدين، وأما المضمون عنه: فهو المدين نفسه، وأما المضمون له: فهو الدائن صاحب الحق.

لا بد من ضامن، ومضمون عنه، ومضمون له، أما الضامن: فهو الذي يلتزم بأداء الحق مع المدين، وأما المضمون عنه: فهو المدين نفسه، وأما المضمون له: فهو الدائن صاحب الحق.

(1) يصح ضمان المجهول؛ كقوله: أنا ضامن لك ما لك على فلان، وذلك لقوله تعالى: ﴿ وَلِمَنْ جَاءَ بِهِ حِمْلُ بَعِيرٍ وَأَنَا بِهِ زَعِيمٌ ﴾ ، وحمل البعير غير معلوم.

(2) صحة ضمان ما لم يجب بعد؛ كأن يقول شخص لآخر: إذا أعطيت فلانًا شـيئًا فهو عليَّ، وهو لم يعطه شـيئًا بعد، أي أنه يضمنه قبل أن يجب عليه حق للغير.

(3) يصح الضمان عن كل من وجب عليه حق، حيًّا كان أو ميتًا، مليئًا (غنيًّا) أو مفلسًا؛ لحديث أبي قتادة في ضمانه عن الميت الدينارين.

(4) إذا صح الضمان، لزم الضامنَ أداءُ ما ضمنه، وكان للمضمون له (الدائن) مطالبته، وهذا هو مقصود الضمان وفائدته.

(5) يصح الضمان في كل حق من الحقوق المالية الواجبة، أو التي تؤول إلى الوجوب.

فمثال الأول: ثمن المبيع، والأجرة، والمهر، والنفقة، ونحوها؛ فكل هذه حقوق ثابتة وواجبة في الذمة، فيصح ضمانها.

ومثال الثاني: الجُعل، كأن يقول شخص لآخر: إذا وجدت لي متاعي الضائع فلك كذا من المال، فيقول الضامن: وأنا أضمنه على إعطائك هذا الجُعل الذي التزم به.

(6) يصح ضمان الأعيان المضمونة[2]؛ كالمغصوب والعارية، فأما الأمانات؛ كالوديعة والعين المؤجرة والشـركة، فإنما يضمنها إذا كان هناك تَعَدٍّ ممن عنده، وأما بغير تعد، فلا يضمنها، لذا لا يصح جعلها ضمانًا.

(7) إذا أبرأ صاحب الدين المضمون عنه، برئت ذمة الضامن، وأما إن أبرأ الضامن، فلا تبرأ ذمة المضمون عنه.

(8) إذا قضـى أحدهما الحق برئت منه ذمة الثاني.

(9) وإن ضم الضامن ضامنًا آخر إليه صح.

اعلم أن الكفالة تبرع محض لا مصلحة فيها للكفيل، لكنه إن تحمَّلها، فقد وجبت عليه، ولا يحق له الرجوع فيها، ويشترط في الكفيل أهلية التبرع؛ فعلى هذا:

يصح ضمان كل جائز التصـرف[3] من رجل أو امرأة، ولا يصح من مجنون أو صبي غير مميز، أو محجور عليه لسفه، أما الصبي المميز، فقد اختلف العلماء في صحة ضمانه، ورجح ابن قدامة رحمه الله عدم صحة ضمانه.

لا تبرأ ذمة المضمون عنه بنفس الضمان، كما يبرأ المحيل بنفس الحوالة[4]، بل يثبت الحق في ذمة الضامن مع بقائه في ذمة المضمون عنه، ولصاحب الحق مطالبة من شاء منهما في الحياة وبعد الموت.

وقد اختلفوا في براءة ذمة الميت بضمان الحي له؛ فرأى بعضهم أنه يبرأ بمجرد الضمان؛ لما ثبت في حديث أبي قتادة رضي الله عنه أنه قال له النبي ﷺ حين تحمل الدينارين عن الميت: «حق الغريم، وبرئ منهما الميت»[5]، ورأى آخرون أنه لا يبرأ إلا بالأداء؛ لقوله ﷺ في الحديث بعد أن قضـى أبو قتادة رضي الله عنه ما عليه: «الآن بردت جلدته»، ولحديث: «نفس المؤمن معلقة بدينه حتى يقضـى عنه»[6].

تنقسم الكفالة إلى: كفالة بالمال، وكفالة بالنفس، وفيما يلي بيان ذلك:

وهي أنواع:

(1) كفالة بالدَّين، وقد تقدم صحة هذا الضمان؛ سواء كان هذا الدَّين معلومًا أو مجهولًا، وسواء وجب الدين وحلَّ أجل سداده أو لم يجب.

(2) كفالة بالعين: وهي كفالة تسليم ما عند الغير، وقد تقدم حكم ذلك.

(3) كفالة الدَّرَك: وتسمى (ضمان العهد)، أي: التعهد بما يُدرِك المال المبيع ويَلحَق به من خطر، أي: أنه يكفل ويتعهد الحق للمشتري تجاه البائع بأنه إذا ظهر للمبيع مستحق آخر؛ كأن يكون مرهونًا لغيره، أو يكون به عيب يستوجب الرد، فهو كفيل بإدراك الحق للمشتري.

مثال: رجل باع لآخر منزلًا، وخاف المشتري أن يكون هذا البائع قد باع هذا البيت من قبل، أو رهنه، أو نحو ذلك، فيحتاج إلى ضامن لهذا المشتري بأن يكفل له حقه، وأن المنزل غير مستحق للغير.

وكذلك يضمن للبائع الثمن الذي في ذمة المشتري، أو يضمن له سلامة النقود، أو نحو ذلك، فإذا كان المشتري لم يدفع الثمن، ضمنه بدفعها، أو إذا أعطاه نقودًا وخشـي أن تكون مزورة، فإنه يضمن سلامة النقود.

ثانيًا: الكفالة بالنفس:

وتعرف بضمان الوجه، وهي أن يلتزم الضامن بإحضار الشخص المضمون إلى المضمون له، والأصل في ذلك قول الله تعالى: ﴿ قَالَ لَنْ أُرْسِلَهُ مَعَكُمْ حَتَّىٰ تُؤْتُونِ مَوْثِقًا مِنَ اللَّهِ لَتَأْتُنَّنِي بِهِ إِلَّا أَنْ يُحَاطَ بِكُمْ ﴾ [يوسف:66]. فإذا كان على شخص إقامة حد مثلًا، أو كان عليه حق لآخر، ونريد إحضاره لنرفعه للقضاء، فيتكفل رجل بإحضاره؛ وذلك بأن يقول: أنا كفيل بفلان، أو بوجهه، أو ببدنه، أو نحو ذلك، وهذه الكفالة صحيحة -وهو مذهب الجمهور- إن كان على المكفول به حق، ولا يشترط أن يعلم الكفيل بمقدار هذا الحق؛ لأنه تكفل ببدنه لا بماله.

فالضامن بالنفس إذن يختلف عن الضامن بالمال؛ لأن الضامن يلتزم بالمال، فإذا لم يؤد المضمون عنه طولب الضامن بدفع هذا المال، أما الضامن بالنفس فإنه التزم بإحضار الشخص نفسه، وبهذا تبرأ ذمته، فإذا لم يتمكن من إحضاره فلا شـيء عليه.

ومما يؤيد صحة كفالة الأبدان ما ثبت أن رجلًا وقع على جارية امرأته، فأراد حمزة بن عمرو الأسلمي رضي الله عنه وكان عمر رضي الله عنه قد أرسله ليجمع الصدقات- أن يرجمه، فقال له الناس: إن عمر قد جلده وعذره بجهله، فأخذ حمزة من الرجل كفلاء حتى قدم على عمر. رواه البخاري تعليقًا، وأسنده الطحاوي كما في الفتح. ومعنى «أخذ كفلاء»، أي: لكي يضمنوا إحضار الرجل إذا كان الحكم فيه الرجم بعد قدومه على عمر وعرض الأمر عليه، وهذا هو موضع الشاهد.

وتصح الكفالة ببدن من عليه حد؛ سواء كان حقًّا لله كحد الزنا والسـرقة، أو حقًّا لآدمي كحد القذف والقصاص، وهذا قول الجمهور، وأما أصحاب الشافعي، فيرون صحة الكفالة لحق الآدمي فقط، وعدم صحتها لحق الله. ويرى ابن حزم عدم صحة كفالة البدن أصلًا، لا في مال، ولا حد، ولا شـيء.

والراجح من هذه الأقوال هو قول الجمهور، والله أعلم.

واعلم أن المكفول بحد أو قصاص إذا غاب أو مات فلا حد على الكفيل، بخلاف الدَّين، فإن المكفول إذا لم يؤد الدَّين، طولب به الكفيل.

![]() أخطاء الضمان التي يقع فيها بعض الناس:

أخطاء الضمان التي يقع فيها بعض الناس:

(1) هناك خطأ يقع فيه بعضهم؛ وهو أن يأخذ من الناس أموالًا للمضاربة، ولكنه لا يعمل بها شـيئًا إلا أنه يعطيها لبعض رجال الأعمال، فإذا أعطوهم الربح، قسموه بينهم وبين أصحاب الأموال الحقيقيين، وحجتهم في ذلك أنهم يضمنون هذه الأموال لو حدث لها تلف، وهذا تصـرف غير صحيح، بل محرم؛ لأن ربحهم لم يكن نتيجة عمل قاموا به، بل للضمان، ومعلوم أن الضمان عقد تبرع محض لا يجوز أن يتقاضوا عليه ربحًا.

(2) خطاب الضمان الذي تقوم به البنوك الربوية غير صحيح؛ لأنهم يأخذون عوضًا عنه يقابل هذا الضمان، ويجعلون المبلغ المضمون دينًا على العميل، فيحسبون نسبة الفائدة (الربا) على هذا الدَّين مع تحديد العمولة ومصاريف الإجراءات التي يقومون بها.

وأما خطاب الضمان في البنوك الإسلامية، فإن كان للمضمون عنه غطاء نقدي لهذا الضمان، فالبنك في هذه الحالة وكيل عن المضمون له، ويجوز أخذ الأجرة على الوكالة. وإن لم يكن للمضمون عنه غطاء نقدي لهذا الضمان، كان البنك ضامنًا متبرعًا لا يجوز له أخذ الأجرة على الضمان، لكن له أن يأخذ المصاريف الإدارية لإصدار خطاب الضمان فقط، سواء كان هناك غطاء نقدي أم لا، ويراعى في ذلك ما قد تتطلَّبه المهمة الفعلية لأداء ذلك الغطاء، ولا يكون ذلك حيلة على الربا.

(3) ما يفعله بعض الكفلاء للمقيمين في بعض الدول (كدول الخليج) من إلزام المكفول بدفع مال شهريًّا أو سنويًّا لكي يظل على كفالته: عمل حرام، وما يتعاطاه مقابل ذلك سحت؛ لأن الكفالة كما سبق تبرع محض، وليست لجمع المال.

![]()