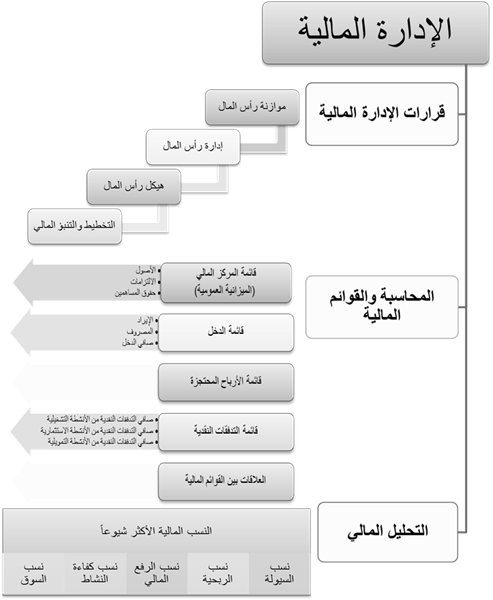

التحليل المالي:

تحتوي القوائم المالية على كثير من البيانات التي يمكن استخدامُها في تقويم أداء المنظمة، والتعرف على قوة مركزها المالي من قِبَل الأطراف الخارجية والداخلية. فالأطراف الخارجية -كالمستثمرين والمقرضين والموردين- يقومون بتحليل البيانات المالية من أجل معرفة قوة المركز المالي للمنظمة، وقدرتها على الوفاء بالتزاماتها لهم. وأما الأطراف الداخلية -كمجلس الإدارة والمدير المالي- فإن البيانات المالية تساعدهم على التخطيط المالي، والقيام بالرقابة الفعالة على نواحي النشاط الداخلي في المنظمة، وتحديد نقاط القوة والضعف، والتعرف على مشكلات الأداء، واتخاذ الإجراءات التصحيحية اللازمة.

ويستخدم المحللون الماليون نوعين من التحليل المالي؛ الأول يُسمى «تحليل الاتجاهات أو التحليل الأفقي»، ويُعنى بدراسة النسب المالية لشركة معينة عبر عددٍ من السنوات، والثاني يُسمى «التحليل المالي بالنسب أو التحليل الرأسي»، ويُعنى بدراسة العلاقات بين البنود المترابطة في القوائم المالية ليعبِّر عنها بطريقة إحصائية ملائمة[1].

وحتى يكون للمعلومات المحسوبة من التحليل معنًى ودلالة؛ فلا بد أن تقارن بمعايير محددة للقياس، مثل: المعايير التاريخية للمنظمة عن سنوات سابقة، أو المعايير العالمية المتعارف عليها، أو معايير الصناعة[2].

ويوضح الجدول أدناه النسب المالية الأكثر شيوعًا المستخدمة في مجال تحليل القوائم المالية:

| المجموعات | الاستخدامات | النسب المالية | تعريف النسب المالية |

| نسب السيولة | تستخدم كمؤشرات لتقويم القدرة على الوفاء بالالتزامات القصيرة الأجل | رأس المال العامل | رأس المال العامل = الأصول المتداولة – الالتزامات المتداولة |

| نسبة التداول | نسبة التداول = الأصول القصيرة الأجل/الالتزامات القصيرة الأجل | ||

| نسبة السيولة السريعة | نسبة السيولة = (نقدية + استثمارات قصيرة الأجل+ صافي المدينين)/ الالتزامات المتداولة | ||

| نسبة النقدية | نسبة النقدية = النقدية وما يعادلها / الالتزامات المتداولة | ||

| نسب الربحية | تستخدم لتقويم قدرة المنظمة على توليد الأرباح | معدل العائد على صافي المبيعات | معدل العائد على صافي المبيعات = صافي الدخل / صافي المبيعات |

| معدل العائد على إجمالي الأصول | معدل العائد على إجمالي الأصول = (صافي الدخل + مصروف الفوائد) / متوسط إجمالي الأصول * متوسط إجمالي الأصول = (إجمالي الأصول أول المدة + إجمالي الأصول آخر المدة) / 2 | ||

| معدل العائد على حقوق المساهمين | معدل العائد على حقوق المساهمين = (صافي الدخل – توزيعات الأسهم الممتازة) / متوسط حقوق المساهمين * متوسط حقوق المساهمين= (حقوق المساهمين أول المدة + حقوق المساهمين آخر المدة)/2 | ||

| ربحية السهم (نصيب السهم العادي من الأرباح) | ربحية السهم = (صافي الدخل – توزيعات الأسهم الممتازة) / عدد الأسهم العادية المتاحة خلال الفترة | ||

| نسب الرفع المالي | تستخدم لتقويم سياسة التمويل، ودرجة المخاطرة التي يتحملها المساهمون والدائنون بسبب تلك السياسة | نسبة الاقتراض (المديونية) | نسبة الاقتراض = إجمالي الالتزامات / إجمالي الأصول |

| نسبة الالتزامات إلى حقوق الملكية | نسبة الالتزامات إلى حقوق الملكية = إجمالي الالتزامات / حقوق الملكية | ||

| معدل تغطية الفوائد | معدل تغطية الفوائد = الربح التشغيلي / مصروف الفوائد | ||

| نسب كفاءة النشاط | تستخدم لتقويم الكفاءة في استخدام المنظمة لمواردها المالية وأصولها المختلفة | معدل دوران المخزون | معدل دوران المخزون = تكلفة المبيعات / متوسط المخزون * متوسط المخزون= (مخزون أول المدة + مخزون آخر المدة) / 2 |

| أيام بقاء المخزون | أيام بقاء المخزون = عدد الأيام في السنة / معدل دوران المخزون | ||

| معدل دوران المدينين (الذمم) | معدل دوران المدينين = صافي المبيعات الآجلة / متوسط أرصدة المدينين | ||

| متوسط فترة التحصيل | متوسط فترة التحصيل = عدد الأيام في السنة / معدل دوران المدينين | ||

| نسب السوق | ويستفاد منها كمؤشرات للمستثمرين المتعاملين في سوق الأوراق المالية | مضاعف الربحية | مضاعف الربحية = سعر السهم في السوق / ربحية السهم |

| عائد السهم | عائد السهم = التوزيعات لكل سهم من الأسهم العادية / سعر السوق لكل سهم من الأسهم العادية | ||

| القيمة الدفترية لكل سهم من الأسهم العادية | القيمة الدفترية لكل سهم من الأسهم العادية = (إجمالي حقوق المساهمين – حقوق الأسهم الممتازة) / عدد الأسهم العادية المتاحة |

في اعتقادك كمتخصص في الإدارة المالية والمحاسبة، ما البرامج والموضوعات التي ستقترح على إدارة المنظمة الاهتمامَ بها لتثقيف العاملين في الجانب المالي؟

............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

الإدارة المالية في شريحة: