[ 6 ] الرقابة

مفهوم الرقابة:

الرقابة هي جوهر العملية الإدارية، وتُعدُّ هي المرحلةَ النهائية من مراحل النشاط الإداري المستمر في المنظمات، وبموجبها تكتمل حلقات العملية الإدارية في المنظمة لتبدأ نشاطها من جديد، والإدارة الناجحة هي التي تتقن عملية الرقابة إلى الحد الذي يحقق أهدافها المرجوة.

| تهدف الرقابــــة إلـى: |

| تشخيص نقاط الضعف والأخطاء.. وتصحيحها.. ومنع حدوثها في المستقبل.. |

| وتُمـارَس على الأشيـاء والنـاس والإجراءات. |

وقد وصف (هنري فايول) وهو أحد روَّاد علم الإدارة الرقابة بأنها هي: «التحقق من إتمام كل شيء حسب الخطة المرسومة، والتعليمات الصادرة، والمبادئ القائمة». وتهدف الرقابة إلى تشخيص نقاط الضعف والأخطاء وتصحيحها، ومنع حدوثها في المستقبل، وتُمارَس على الأشياء والناس والإجراءات[1].

ويمكننا تعريف الرقابة بأنها: الوظيفة التي من خلالها تُتابع وتُضبط الأنشطة المختلفة في المنظمة؛ بهدف التحقق من أن الأداء الفعلي مطابق للأداء المطلوب أو المخطط. وبمعنى آخر، فالرقابة هي الوسيلة التي تسمح للمدير بالتحقق من تطابق الأداء الفعلي مع الأداء المخطط[2]. ويتضح لدينا من مفهوم الرقابة ما يلي:

· الرقابة هي الوجه الآخر لعملية التخطيط، وكلما زاد وضوح وتكامل الخطط ومعايير الأداء، زادت فاعلية الرقابة.

· ترتبط وظيفة الرقابة بوظيفة التنظيم؛ فالرقابة على الأنشطة تمارَس من خلال الأفراد، ولا نستطيع معرفة أين تقع مسؤولية الانحراف إلا إذا كانت المسؤولية التنظيمية واضحة ومحددة.

· الرقابة وظيفة تمارسها كل المستويات الإدارية في المنظمة، و ليست مقصورة على الإدارة العليا وحدها، ويمكن أن تستعين المنظمة بجهات خارجية متخصصة في تنفيذ بعض أعمال الرقابة المالية والتدقيق على الجودة والمواصفات القياسية.

يظن البعض أن الرقابة هي عملية للحدِّ من حرية التصرف، ووضع المزيد من القيود على العاملين في جو من انعدام الثقة.

ناقش العبارة أعلاه مع المفاهيم السابقة حول الرقابة؟

...................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

فوائد الرقابة:

تجني المنظمات الإدارية العديد من الفوائد من تطبيقها لنظم الرقابة بكفاءة وفعالية، ومن أبرز هذه الفوائد ما يلي:

1- تعتبر الرقابة أداة لتحصين العاملين، والحيلولة دون وقوعهم في الخطأ، وذلك من خلال وضوح الأهداف والمعايير وأساليب العمل الإداري داخل المنظمة.

2- تساعد الرقابة على الوقوف على أوجه الانحراف بين المخطط والواقع الفعلي؛ وذلك يساعد على تنفيذ الإجراءات التصحيحية اللازمة بعد تشخيص أسباب الانحراف.

3- تساعد الرقابة الفعالة على رصد فرص التطوير المتاحة والاستفادة منها، وهي بذلك تعمل كمنظومة تخطيط لاحقة تغطي ثغرات الخطط الموضوعة من قبل.

4- تساعد الرقابة على تنميط الأداء، وثبات مستوى المعايير القياسية لجودة المنتجات والخدمات التي تقدمها المنظمة.

5- التحقق من كفاءة استخدام أصول المنظمة ومواردها المادية والبشرية، والتقليص من أوجه الفساد والهدر وسوء الاستخدام.

6- تسهم الرقابة في التأثير الإيجابي في دافعية العاملين؛ وذلك من خلال ربط برامج الحوافز والتقدير، بأداء وإنتاجية العاملين.

خطوات عملية الرقابة:

تتكون عملية الرقابة في المنظمات الإدارية من مجموعة من المراحل المنهجية؛ وهي:

أولًا: تحديد معايير الأداء:

إن أولى خطوات عملية الرقابة هي تحديد معايير الأداء، والمعيار هو مستوى الأداء المستهدف، وبدون وجوده يصعب ممارسة عملية الرقابة. ومن أهم أنواع المعايير المستخدمة في المنظمات الإدارية ما يلي:

1- المعايير الزمنية: وتبين مقدار الفترة الزمنية اللازمة لإنجاز عمل معين أو تقديم خدمة معينة.

2- المعايير الكمية: وتعبر بشكل كمي عن الوحدات أو العناصر المتوقع إنجازُها في فترة محددة، مثل: عدد الخدمات المقدمة، عدد المستفيدين.

3- معايير الجودة: وتعبر عن مستويات الجودة المطلوب تحقيقها للمنتج أو الخدمة المقدمة، وتُحدد إما مقارنة بالمواصفات القياسية أو بمثيلاتها في السوق.

4- معايير التكلفة: وتعبر عن مقدار النفقات لإنتاج وحدة واحدة من سلعة معينة أو تقديم خدمة معينة.

5- المعايير السلوكية: وتبين نوع السلوك المرغوب فيه، الذي يجب الالتزام به من قبل العاملين في المنظمة.

6- معايير الربحيـة: وتحـدد مقدار الربح المخططِ الحصولُ عليـه خلال فترة زمنية معينة.

إن تحديد معايير الأداء المناسبة واختيارها أمرٌ يتطلب المزيد من الخبرة والممارسة، وهناك ثلاثة طرق أو أساليب لوضع معايير الأداء، وهي[3]:

1- بناءً على معايير تاريخية: حيث توضع معايير الأداء استنادًا إلى خبرات وتجارِب المنظمة السابقة، ويَرى هذا الأسلوب أن المستقبل هو امتداد للماضي.

2- بناءً على معايير مقارنة: حيث تعتمد المنظمة على تجارب الآخرين لوضع معايير الأداء، ويمكن استخدام مثل هذه المعايير المقارنة على مستوى المنظمة ككل أو على مستوى الوظيفة.

3- بناءً على معايير هندسية وفنية: وتعتمد على التحليل الفني، وتنطبق هذه المعايير على العمليات الإنتاجية والصناعية، ومواصفات الآلات، ومتطلبات المواد، وحدود الجودة.

| قياس الأداء هو الخطوة الثانية في عملية الرقابة. |

كما توجد مجموعة من الأسس والإرشادات التي يجب أخذها في الاعتبار عند تحديد المعيار أو المستوى المطلوب تنفيذه، ومن هذه الأسس ما يلي[4]:

1- وضع المعيار بمستوى يناسب كل الأفراد، أي أن يكون متناسبًا مع قدرات الفرد المتوسط.

2- اختيار عدد مقبول من المعايير، بمعنى أن لا تكون هذه المعايير قليلة ولا كثيرة فيصعب تنفيذها.

3- مشاركة الأفراد في وضع المعايير، وذلك لضمان الالتزام بتنفيذها.

4- شرح هذه المعايير المعتمدة ومضمونها بدقة للأفراد، وذلك منعًا للالتباس أو الفهم الخطأ.

5- شرح الأسباب والمسوغات التي كانت وراء اعتماد هذه المعايير.

ابحث عن طرق إضافية لوضع معايير لأداء الفريق التابع لك؟

ثانيًا: قياس الأداء

الخطوة الثانية من خطوات عملية الرقابة هي قياس الأداء الفعلي، وعملية قياس الأداء هي عملية مستمرة، وتتطلب أساليبَ موثوقةً ويُعتمد عليها لقياس الأداء، ويُعد توقيت القياس عاملًا مهمًّا في اكتشاف الانحرافات وتصحيحها مبكرًا. ومن أبرز أدوات قياس الأداء ما يلي:

1- سجلات الأداء: وتحوي هذه السجلات نتائج الأداء الفعلي، وقد تكون سجلاتٍ إنشائيةً تصف حقائقَ يمكنُ الرجوع إليها، أو سجلات رقمية، أو سجلات تحوي خرائطَ وأشكالًا بيانية. وباستخراج البيانات من السجلات ومقارنتها بالمعايير الرقابية يمكننا اكتشاف الانحراف بسهولة.

2- الملاحظة الشخصية: ويقصد بها قيام المدير أو المشرف بمراقبة العمل والأفراد للتحقق من أن مستوى الأداء يطابق المعايير الموضوعة، ويرى الكثيرون أنه لا بديل للملاحظة المباشرة في قياس الأداء؛ فهي تعطي فكرة واقعية عن الأداء.

3- العينات: ويهدف عادةً أسلوبُ أخذ العينات إلى قياس الجودة، ويراعى في هذا الأسلوب اختيار الحجم المناسب للعينة، وتحديد عدد العينات، والفترات الزمنية لأخذ العينات، كما يجب أن تمثل العينة المجتمع الذي أخذت منه تمثيلًا كافيًا.

4- أدوات القياس الهندسية: وهي أدوات ميكانيكية أو إلكترونية لقياس ومراقبة أداء العمليات التشغيلية، مثل: كاميرات المراقبة، والعداد الآلي.

5- النسب المالية: وتستخدم النسب المالية لربط العلاقات بين مجموعة من الأرقام تظهرها الميزانيات المالية، وتستخدم نتائج هذه العلاقات كمؤشرات لقياس كفاءة عمليات الأداء الفعلي مقارنة بالأداء المخطط له.

6- خريطة جانت: وتنسب إلى العالم (هنري جانت) أحد رواد الإدارة العلمية، وهي من الأدوات التي تستخدمها الإدارة في تخطيط ومراقبة الوقت اللازم لتنفيذ نشاط معين، وتقوم فكرة الخريطة على أساس إظهار الوقت المعياري المخطط للعمل، والوقت الفعلي الذي نفذ فيه العمل في آن واحدٍ.

7- مستوى الرضا: يأتي الكثير من المعلومات المفيدة لقياس الأداء من التغذية الراجعة المقدمة من العملاء والمستفيدين وغيرهم، وتلجأ المنظمات إلى تصميم استبانات لقياس آراء العملاء ومعرفة مستوى رضاهم عن الخدمات المقدمة.

ثالثًا: مقارنة الأداء الفعلي مع معايير الأداء

تتضمن هذه المرحلة مقارنة النتائج الفعلية مع المعايير الموضوعة، وعادة ما يكون لدينا ثلاث احتمالات في هذه المرحلة، وهي:

1- توافق الأداء الفعلي مع المعيار، أي لا توجد انحرافات.

2- أن يكون الأداء جيدًا، ويفوق المعيـارَ المستهدف، ويُعد الانحرافُ في هذه الحالة موجَبًا.

3- أن يكون الأداء سلبيًّا (الانحراف سلبي)، وهذا يعني وجودَ خلل في الأداء، ولا بد من اتخاذ إجراءات تصحيحية.

رابعًا: اتخاذ الإجراءات التصحيحية

في ضوء نتائج مقارنة الأداء الفعلي بالأداء المخطط له في الخطوة السابقة: إذا كان الأداء الفعلي يتوافق مع مستوى الأداء المطلوب، أو كان ضمن حدود التفاوت المسموح بها؛ فتستمر عملية الرقابة، ويمكن أن تستخدم الإدارةُ أداة دافعة لتشجيع الأفراد المعنيين بالنشاط للاستمرار في عملهم الناجح. أما إذا كان الاختلاف بين الأداء الفعلي والمستويات المعيارية كبيرًا، ويتجاوز الحد المسموح به، فعندها ينبغي إخبار الإدارة المعنية بالنشاط عن هذا الانحراف، وضرورة اتخـاذ اجراء تصحيحي مناسب[5]. وعـادة ما تنشأ الانحرافات لأسباب؛ من أبرزها ما يلي:

1- عدم ملاءمة المعيار، فقد يكون أكثر أو أقل مما يجب، ما يتسبب في وجود الانحراف السلبي أو الإيجابي في أثناء التنفيذ. والعلاج هنا يجب أن ينصب على إعادة النظر في المعيار.

2- ضعف أداء العاملين، فقد يكون الضعف عائدًا إلى انخفاض في مستوى مهارات العاملين، أو عدم اهتمامهم بالعمل بما يكفي. وقد تتطلب الحالة الأولى التدريب والتأهيل على رأس العمل، وتحتاج الحالة الثانية نوعًا من خلق الدافعية ومعالجة المشكلات الشخصية للعاملين.

3- وجود أسباب لا علاقة لها بالعاملين أو المعيار، مثل: انقطاع في مصادر التوريد، أو نشوء كساد اقتصادي عام. والعلاج هنا يجب أن يتركز على إزالة الظروف الناشئة إن أمكن، أو احتوائها، أو التكيف معها.

هل يمكنك التفكير في أسباب أخرى قد تؤدي لوجود انحرافات عن الخطط الموضوعة والأهداف المرسومة من قِبَل الإدارة؟

ويوضح الشكل أدناه مخططًا لخطوات عملية الرقابة[6]:

أنواع الرقابة:

تُصنَّف الرقابة إلى أنواع مختلفة بناءً على معايير متعددة يذكرها الباحثون الإداريون، ونستعرض فيما يلي أهم تصنيفات الرقابة في المنظمات الإدارية.

أولًا: التصنيف بناءً على التوقيت الزمني للرقابة:

ويعتمد هذا التصنيف على مدخل مدرسة النظم الذي تحدثنا عنه في المدارس الإدارية.

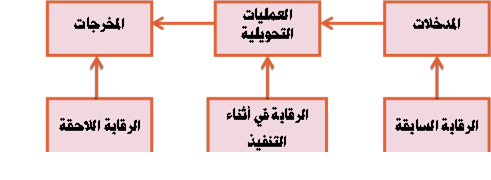

ويبين الشكل أدناه تصنيف الرقابة بناءً على هذا المدخل:

1- الرقابة السابقة (الوقائية): وتركز على متابعة المدخلات وضبطها للتحقق من أنها تستوفي المعايير المطلوبة، ويهدف هذا النوع من الرقابة إلى منع الانحراف قبل حدوثه. ومن أمثلته: اختيار الموارد البشرية التي تستوفي شروطَ ومتطلباتِ الوظائفِ وتحديدها.

2- الرقابة في أثناء التنفيذ (المتزامنة): وتتضمن متابعةَ وضبطَ الأنشطة الجارية لضمان السير نحو تحقيق الأهداف المعتمدة، وتعتبر أكثرَ أنواع الرقابة شيوعًا. وتنفذ الرقابة المتزامنة بواسطة توجيهات المديرين وإشراف الرؤساء في أثناء العمل، وتتطلب وجودَ معاييرَ ومستوياتٍ محددة لأداء مختلِف الأنشطة داخل المنظمة.

3- الرقابة اللاحقة (العلاجية): ويهدف هذا النوع من الرقابة إلى التحقق من أن المخرجات النهائية تستوفي المعايير والمستويات المعتمدة، ويوجه الإجراء العلاجي إما نحو تحسين عملية الحصول على الموارد أو تطوير العمليات التحويلية للموارد إلى مخرجات. ومن أمثلته: تحليل النتائج المالية للمنظمة.

4- الرقابة المتعددة: وغالبًا ما تقوم المنظمات بإعداد نظم رقابية تعتمد على أنواع الرقابة الثلاثة السابق ذكرها (الرقابة السابقة – في أثناء التنفيذ – اللاحقة).

ثانيًا: التصنيف بناءً على مستويات التخطيط:

ويعتمد هذا التصنيف على مستويات التخطيط الرئيسة في المنظمة (الإستراتيجي – التكتيكي – التشغيلي).

1- الرقابة الإستراتيجية: وتتضمن الرقابة على مستوى أداء المنظمة ككل، والتحقق من تنفيذ الخطط الإستراتيجية. وتتم الرقابة الإستراتيجية بواسطة مديري الإدارة العليا في المنظمة.

2- الرقابة التكتيكية: وتركز على تقويم تنفيذ الخطط «التكتيكية» على مستوى الإدارات والوحدات التنظيمية، ومتابعة النتائج المرتبطة بها، واتخاذ الإجراءات التصحيحية كلما تطلب الأمر ذلك. وتتم الرقابة «التكتيكية» بواسطة رؤساء الوحدات الإدارية ومديريها.

3- الرقابة التشغيلية: وتتضمن متابعة الخطط التشغيلية، والتعرف على النتائج اليومية، واتخاذ الموقف التصحيحي كلما تطلب الأمر ذلك. وتعد الرقابة التشغيلية من مسؤوليات الإدارات الإشرافية أو المباشرة في المنظمة.

ثالثًا: التصنيف بناءً على مصدر الرقابة:

ويعتمد هذا التصنيف على أساس الجهة التي تتولى أعمال الرقابة في المنظمات الإدارية، وهما نوعان:

1- الرقابة الداخلية: ويطلق عليها (المراجعة الداخلية)، حيث يقوم كل مدير إدارة بمراقبة نشاطات وعمليات الوحدات التنظيمية التي يشرف عليها، كما نجد في بعض المنظمات وحدات إدارية مستقلة تقوم بعمليات المراجعة الداخلية لجميع الأقسام، وتتبع هذه الوحدات أعلى سلطة في المنظمة؛ وذلك لضمان الحياد، وعدم تأثير الوحدات الإدارية الأخرى أو تدخُّلها في عملها.

2- الرقابة الخارجية: حيث تقوم جهة من خارج المنظمة بمراجعة عمليات المنظمة ونشاطاتها وتقويم مستوى أدائها، ومن أمثلتها: مكاتب المراجعة القانونية والمحاسبية، ومكاتب فحص المواصفات والمقاييس وتقويمها.

رابعًا: التصنيف بناءً على مجال الرقابة:

ويعتمد هذا التصنيف على أساس نوع النشاط الداخلي المرغوب مراقبته في المنظمة، ويتطلب كلُّ نشاط أدواتٍ ووسائلَ مختلفة للرقابة والمتابعة، ومن أبرز المجالات ما يلي:

1- الرقابة في المجال المالي: وتركز على الجوانب المالية، وتعتبر أهم مجالات الرقابة في المنظمات، وتسعى إلى التحقق من توفر الموارد المالية التي تحتاج إليها المنظمة لضمان استمرار عملياتها ونشاطاتها، ومراقبة مركزها المالي وكفاءة استثمار مواردها المالية، وقدرة المنظمة على تحقيق الأرباح. ومن الأدوات المهمة: تحليل البيانات المالية، ومراقبة النسب المالية، مثل: نسب السيولة، ونسب المديونية ورأس المال، ونسب النشاط، ونسب الربحية.

2- الرقابة في مجال الموارد البشرية: وتركز على الجوانب المتعلقة بالموارد البشرية، ومن أهمها: التحقق أن مستوى أداء العاملين يتوافق مع المعايير والأهداف المخططة، وتسعى أيضًا إلى التحقق من التزام العاملين بالسياسات والقواعد المعتمدة، وضمان اختيار وتعيين الموارد البشرية وفقًا لمتطلبات المنظمة، ومتابعة إجراءات التدريب وتقديم الأجور والحوافز، والوقوف على معنويات العاملين، ومستويات رضاهم عن المنظمة.

3- الرقابة في مجال العمليات: وتركز على الجوانب ذات العلاقة بنشاط المنظمة الرئيس، وتهدف إلى الرقابة على العمليات التحويلية والإنتاجية، والتحقق من حسن استغلال الموارد المادية والبشرية للمنظمة، وضمان تحقيق معايير ومستويات الجودة المستهدفة، بالإضافة إلى مراقبة عمليات تطوير المنتجات والخدمات بشكل مستمر.

4- الرقابة في مجال التسويق: تشمل وظائفُ التسويق عددًا من الأنشطة في المنظمة، من أبرزها: أنشطة تصميم المنتجات والخدمات، وأنشطة اختيار إستراتيجيات التوزيع والمنافذ، وأنشطة التسعير، وأنشطة الترويج والإعلان. وتبرز وظيفة الرقابة على مختلف الأنشطة التسويقية في المنظمة لضمان تحقيق رضا العملاء والمستفيدين.

طلب منك مدير المنظمة أن تقـوم بمراجعة أساليب الرقابـة المستخدمة

وكتابة تقرير عن الأساليب المستخدمة والأساليب التي ينبغي أن تتوفر.

أكتب اقتراحك في الأسطر التالية:

........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

خصائص الرقابة الفعالة:

تتميز نظم الرقابة الفعالة في المنظمات الإدارية بمجموعة من الخصائص، من أبرزها:

1- التوافق: أن يتوافق نظام الرقابة مع حجم المنظمة وطبيعتها وخططها، ومع النشاطات والعمليات التي تتم مراقبتها، وأن تتناسب مع المراكز الوظيفية والوحدات التنظيمية.

2- التكلفة الاقتصادية: يجب أن تتناسب التكاليف المبذولة لتوفير نظام رقابي مع العوائد التي تجنيها المنظمة من جرَّاء تطبيقه؛ فلا حاجة لنظام رقابي تفوق تكاليفه الفوائد الناتجة عن تطبيقه.

3- المرونة: يجب أن يتم تصميم نظام الرقابة بشكل مرن يساعد على الاستجابة لما يستجد من متغيرات أو طلبات للتحسين في المعايير والأدوات التي تصادف عمليات التنفيذ.

4- السرعة: تسهم قدرة نظام الرقابة على كشف الانحرافات بسرعة في عدم تفاقم الآثار الناجمة عن الانحراف، واتخاذ الإجراءات التصحيحية في الوقت المناسب.

5- الوضوح وسهولة الفهم: يجب أن تكون نظم الرقابة واضحة ومفهومة لدى العاملين الذين تشملهم نظم الرقابة، ويلزم كذلك أن يلمَّ المراقبون بكيفية تطبيق نظم الرقابة.

6- الموثوقية والدقة: تتطلب الرقابة الفعالة أن تكون معايير الرقابة ذات موثوقية عالية ويُعتمد عليها، ويجب أن تقيس ما يفترض أن تقيسه بدقة.

7- الجوانب الإنسانية: يجب أن لا يشعر العاملون بأن الهدف من نظام الرقابة هو مجرد اكتشاف أخطائهم ومحاسبتهم، بل يجب أن تفسر الرقابة على أنها وسيلة لمساعدتهم، وتحصينهم من الأخطاء، ومساعدتهم على تطوير أدائهم.